Junio de 2013. Estocolmo. Un hombre mayor, turista, se acerca a la oficina de cambio de moneda de la estación T-Centralen. Entrega 500 euros en billetes de 100 y de 50 para cambiarlos a coronas. La mujer que le atiende alterna la mirada entre la cantidad de billetes y el hombre. «What do you need so much cash for?». Quiere saber para qué quiere tanto dinero en efectivo porque Suecia es, por aquellos años, un ejemplo a seguir en la lucha contra la corrupción, el blanqueo de capitales y el lavado de dinero. Cuanto menos efectivo, menos posibilidades de dinero en B.

Agosto de 2024. Estocolmo. Voy con mi pareja a un Pressbyrån, la cadena de tiendas de conveniencia más grande de Suecia, para sacarnos las tarjetas de transporte y cargarlas con los viajes necesarios. En la cartera llevo 1.100 coronas suecas en billetes. Sé que debo gastarlos. Si no, a la vuelta a España, deberé cambiarlas en el aeropuerto y me saldrá caro. Hago rápidamente la cuenta de cabeza y abro la cartera. «Oh, that’s definetly too much cash», dice la cajera con una expresión en el rostro que mezcla el desagrado, la sorpresa y el desprecio en referencia a la cantidad de billetes que llevo.

Agosto de 2024. Estocolmo. Mi pareja y yo acabamos de terminar de visitar el Vasamuseet y recorremos la tienda en busca de algún recuerdo que llevar a nuestros seres queridos. Cuando lo logramos, yo pago con tarjeta (he logrado deshacerme de los dichosos billetes). Mi novio, en cambio, intenta dar billetes. «We don’t accept cash» («No aceptamos efectivo»), le dice el dependiente con tono cortante. Son tres situaciones de diferentes momentos de mi vida en Suecia que dan un ejemplo de lo que ha sido la política monetaria de ese país en los últimos 20 años. En la mayoría de negocios del centro de la capital es imposible pagar con efectivo. Preguntamos con algo de miedo a la cajera del supermercado Coop si podíamos pagar con los billetes que nos sobraban. Tuvimos suerte.

En cambio, apenas unos meses después, el pragmatismo y la eficiencia tecnológica suecos parece que han dado la vuelta. El Gobierno conservador está preparando una propuesta de ley para mantener el efectivo en servicios básicos e incluso está pensándose aumentar la presión a las entidades bancarias para garantizar que todos los clientes, incluidas las empresas, puedan seguir ingresando y retirando efectivo desde sucursales y cajeros. El partido conservador no está solo: la propuesta llegará al Parlamento en diciembre prácticamente aprobada desde antes de nacer: todos los partidos de la arcada política, desde la ultraderecha hasta los verdes, secundan la moción.

«Hemos ido demasiado lejos en nuestra apuesta por convertirnos en un país totalmente sin efectivo», asegura un informe del Riksbank, el Banco de Suecia, que fue el primero de Europa en emitir billetes en papel en el año 1661. No ha pasado tanto tiempo desde que la vicegobernadora del Riksbank, Cecilia Skingsley, anunciara en el 2018 que Suecia no tardaría en convertirse en un país totalmente libre de efectivo. Pero el mundo ha cambiado, especialmente desde la guerra de Rusia contra Ucrania. El conflicto ha puesto en alerta al país, que este año ha ingresado en la OTAN, siguiendo la estela de Finlandia el año pasado. «Aunque es muy improbable, no negaremos que tenemos un temor a sufrir un ciberataque ruso que deje a la estocada todo el sistema de pagos«, reconoce el banco. De hecho, el Gobierno ha lanzando un plan que recomienda a los ciudadanos tener un kit de supervivencia en casa formado, entre otros elementos, por un fajo de billetes en efectivo por el valor del gasto semanal de cada hogar.

Además, el Banco de Suecia y el Gobierno han empezado a reconocer ahora que la digitalización de los pagos está excluyendo al 10% de la población, sobre todo a la gente de más edad y a los habitantes de zonas rurales, que no terminan de manejarse bien con la tecnología o que directamente no tienen una conexión ideal a Internet en un país cuya superficie campestre es vastísima. En realidad, nadie pensó que el plan de convertirse en un símbolo de modernidad, pragmatismo y lucha contra el fraude pudiera salir mal. Pero ha salido mal. Desde la Organización Sueca de Consumidores se denuncia que «no sólo nos preocupa que los mayores se queden atrás, también nos preocupan los derechos de privacidad, los ciberataques y las estafas telefónicas o digitales. Una sociedad libre de efectivo, no significa que esté libre de delitos».

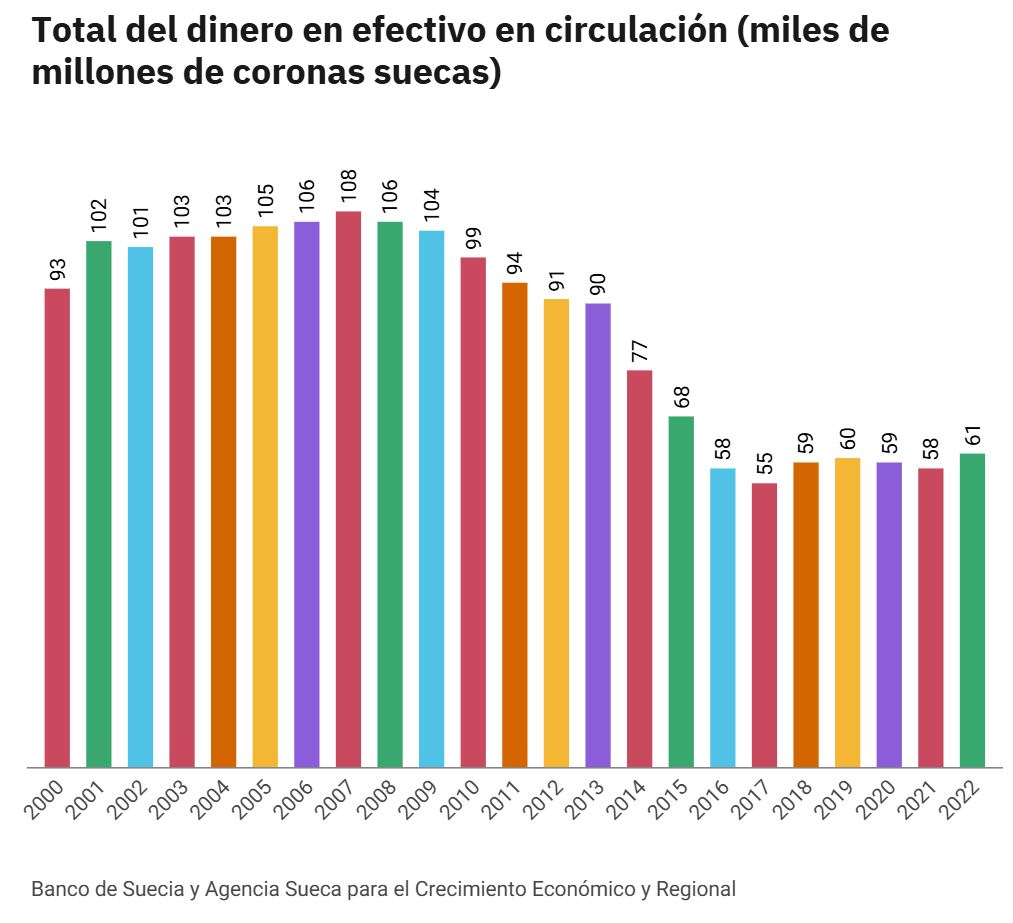

De hecho, para esta organización, la propuesta de ley del Gobierno se queda corta: aparte de devolver el efectivo a la gran mayoría de comercios de productos básicos, debería regresar a todos los comercios. «¿Acaso comprar ropa o tomar un café no son actividades básicas para llevar una vida normal? No basta con poder comprar salchichas en el súper«, lamenta Björn Eriksson, presidente de Kontantupproret, la entidad de defensa del efectivo. Según una encuesta del Riksbank, el uso del efectivo ha pasado del 40% al 19% entre 2016 a 2022 mientras que en la media de países de la zona euro el descenso ha sido igual de significativo, pero partiendo de mucho más arriba, del 79 al 59%, según datos del Banco Central Europeo.

Desde luego, la ley sueca no es la más ambiciosa de Escandinavia: Noruega acaba de aprobar una normativa que obliga a todos los comercios a aceptar efectivo mientras que Dinamarca obliga a las tiendas a aceptar cash durante el horario diurno. Finlandia está preparando su versión. Sorprendentemente, y pese a ser una moneda con un valor mayor, hay quien apunta a que el euro cuenta con un respaldo superior en términos de seguridad. «Si Suecia estuviera dentro del euro, todo sería más fácil y el debate no estaría tan encendido. El euro es una moneda más fuerte que la corona”, reconoce Malin Danielsson, parlamentaria del Partido Liberal. A día de hoy, un euro equivale a 11,5 coronas suecas.

Pese a que no existe mucha gente que piense que Suecia vaya a volver a 1661 y vuelva a vivir del efectivo, precisamente por el carácter avanzado y práctico de su sociedad, la Organización Sueca de Consumidores se muestra preocupada ante la menguante capacidad de la infraestructura que permite lo que siempre se ha conocido como sacar dinero. Conforme los bancos dejaban de emitir billetes se han ido cerrando cajeros automáticos y oficinas. Una vuelta atrás supondría depender de unos servicios que, en algunos casos, están deshabilitados. «Para los bancos mantener la infraestructura es caro porque el uso de efectivo está cayendo», admite Eriksson. Además, el aumento de los pagos digitales aumenta la dependencia a grupos norteamericanos o asiáticos que son dueños de la tecnología (Visa, Apple Pay, Samsung, Mastercard…). «En cambio, el efectivo es dinero que emite el Banco de Suecia y que tampoco depende de bancos privados del país».